L’avvocato Alex Ingrassia interviene al corso di perfezionamento post laurea in «Diritto penale tributario» dell’Università degli studi di Firenze, che si svolge da Marzo a Giugno 2024, con l’obiettivo di formare figure professionali con elevate competenze giuridiche e nelle principali aree di gestione del diritto penale tributario, anche con riferimento alle tematiche internazionali e comunitarie.

In particolare, il corso, dà ai giovani laureati del settore giuridico/economico l’opportunità di acquisire gli strumenti per divenire operatori specializzati come:

- liberi professionisti;

- funzionari nella Pubblica Amministrazione;

- fiscalisti in azienda;

- professionisti nel settore della fiscalità delle imprese e del commercio internazionale.

Alex offre la sua prospettiva nell’incontro dedicato all’elusione fiscale, tenuto insieme al Prof. Giuseppe Zizzo con il titolo «Abuso del diritto e violazioni penali», organizzato da Stefano Dorigo e Roberto Bartoli dell’Università degli Studi di Firenze.

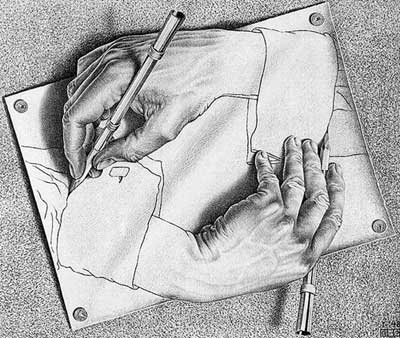

In particolare, l’intervento ha ripercorso il braccio di ferro tra le due mani che disegnano di Escher: tra legislatore e giurisprudenza sulla rilevanza penale dell’elusione: il punto di partenza, quasi obbligato, è stata la notissima decisione Dolce & Gabbana, apripista della possibile rilevanza penale dell’elusione.

A fronte di un primo nucleo di sentenze favorevoli alla penale rilevanza dell’elusione, centrate su un meccanismo di integrazione della norma penale con specifiche disposizioni tributarie anti-elusive, non si è fatta attendere la risposta del Legislatore, che con i decreti legislative 128 e 158 del 2015 ha provato ad eliminare tutti i perni normativi invocati dalla Cassazione per fondare la rilevanza penale dell’elusione.

Alla rivoluzione legislativa del 2015 ha seguito la contro-rivoluzione giurisprudenziale: la pietra d’angolo non è più una norma tributaria anti-elusiva, ma l’ibrida e indefinita definizione di ‘simulazione’ derivante dall’utilizzo di una serie di negozi giuridici al solo scopo di ottenere benefici fiscali.

In questo quadro, l’intervento si conclude ponendo il focus sulla possibilità che tale ‘modo di ragionare’ potesse essere esportato anche ad altri reati, non dichiarativi, come l’indebita compensazione e la sottrazione fraudolenta.